|

Ascolta

|

Nel corso degli ultimi anni, nell’industria assicurativa, in linea con i trend del comparto dei servizi finanziari, è emersa l’esigenza di migliorare radicalmente il processo di Regulatory Reporting al fine di adottare un atteggiamento proattivo sui temi della vigilanza, orientato alla prevenzione più che alla gestione delle crisi aziendali.

La richiesta crescente di trasparenza in materia di disclosure ha portato alla definizione dei seguenti driver evolutivi:

- Armonizzazione, che consiste nell’aggiornamento dei modelli per la raccolta delle informazioni e delle metodologie per promuovere la collaborazione tra player di settore e autorità di vigilanza.

- Integrazione, attraverso l’adozione di dashboard che forniscano ai consumatori una panoramica di tutte le loro polizze assicurative in maniera centralizzata.

- Digitalizzazione, attraverso l’utilizzo di piattaforme dedicate (ad es., RIGA, INFOSTAT, IPER).

- Standardizzazione, applicata in particolare alla raccolta dei dati, in modo da consentire una maggiore comparabilità delle infromazioni, contribuendo a migliorarne la qualità.

- Riservatezza e protezione dei dati, da conseguire sulla base dei criteri stabiliti da EIOPA di gestione e conservazione delle informazioni raccolte ai sensi del regolamento UE 2018/1725.

In questo nuovo contesto, sono maturate importanti modifiche all’impianto normativo preesistente in materia di Insurance Regulatory Reporting, sia a livello Europeo che a livello nazionale, riguardanti nello specifico le norme tecniche di attuazione relative al Terzo Pilastro del regolamento europeo Solvency II e le disposizioni nazionali IVASS su obblighi informativi e modalità di invio verso le autorità di vigilanza.

Insurance Regulatory Reporting: evoluzioni normative

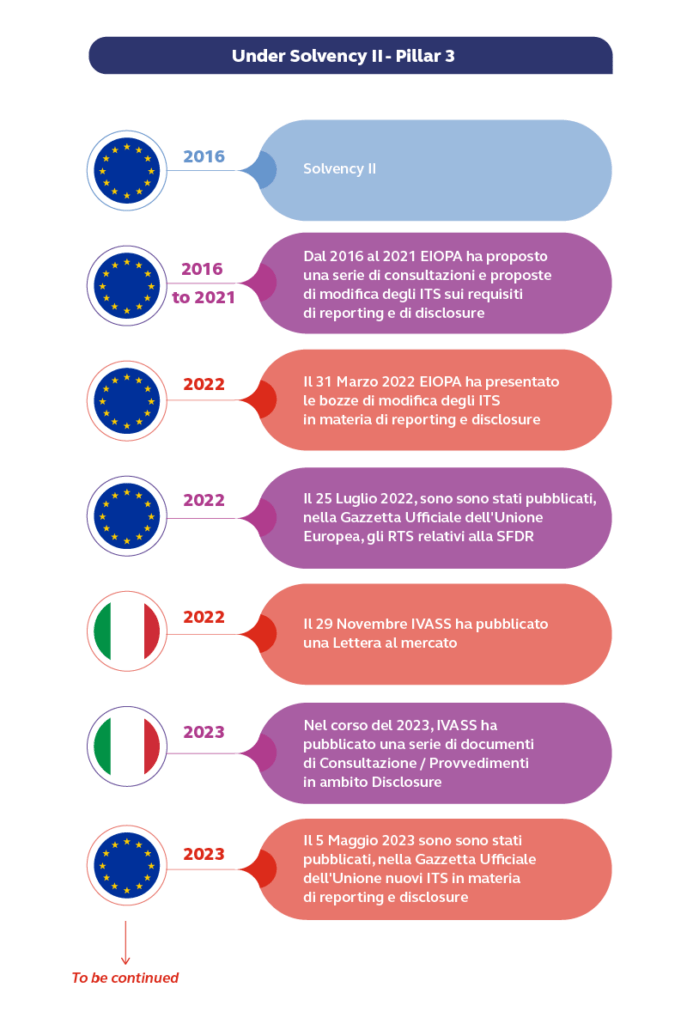

Con l’entrata in vigore della direttiva Solvency II (2016), il legislatore ha delineato un reticolo informativo che deve collegare costantemente un’impresa assicurativa alle autorità di vigilanza e al mercato.

Tuttavia, nel corso degli anni si sono susseguite una serie di proposte di modifica della Direttiva Solvency II (anticipando il riesame della Direttiva) e del relativo Regolamento delegato, iniziate nel 2016 con le consultazioni e culminate nel 2023 con la pubblicazione dei nuovi standard nella Gazzetta Ufficiale dell’Unione Europea e il conseguente recepimento a livello nazionale da parte dell’autorità di Vigilanza Italiana.

Insurance Regulatory Reporting: Nuove normative europee

Nell’ambito delle norme tecniche di attuazione per l’applicazione del Terzo Pilastro della Direttiva UE 2009/138/CE (Solvency II), sono stati pubblicati nella Gazzetta Ufficiale dell’UE i regolamenti di esecuzione 894 e 895 del 2023.

Regolamento di esecuzione UE 2023/894

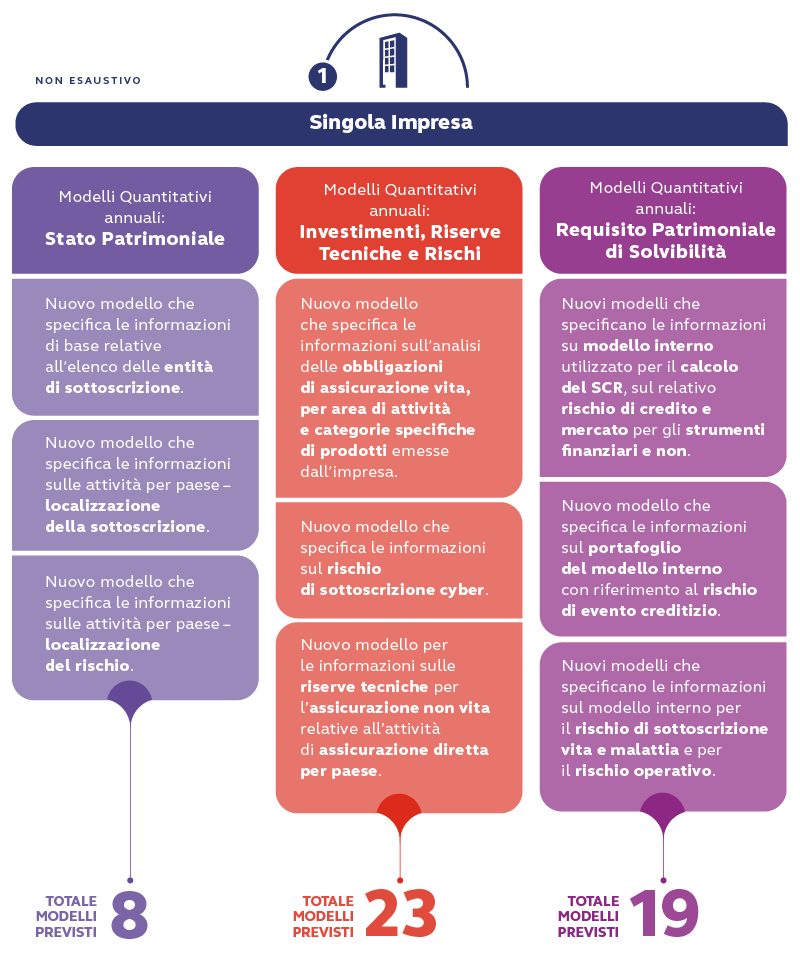

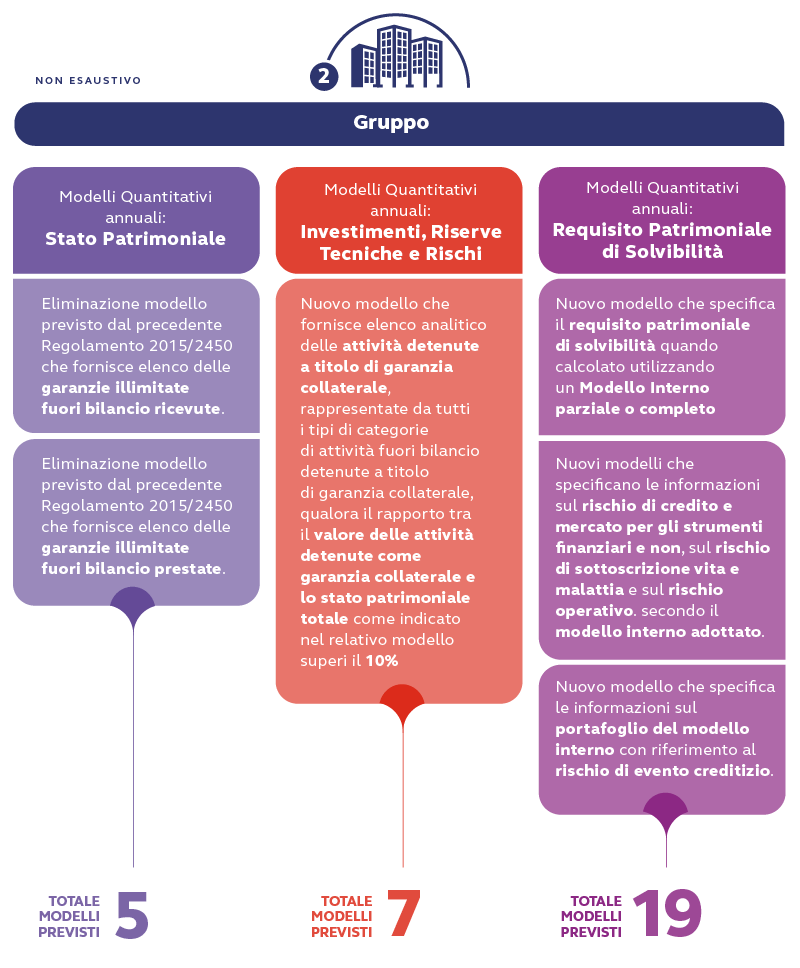

Il Regolamento 2023/894 tratta dei modelli per la presentazione, da parte delle imprese di assicurazione e di riassicurazione alle loro autorità di vigilanza, delle informazioni necessarie per la loro vigilanza. Esso abroga il precedente regolamento di esecuzione (UE) 2015/2450 e la sua entrata in vigore è attualmente prevista al 31/12/2023.

Le principali novità introdotte dal Regolamento 2023/894 riguardano i modelli quantitativi che le Singole Imprese e Gruppi devono sottoporre annualmente alle autorità di vigilanza sullo Stato Patrimoniale, Investimenti/Riserve Tecniche/Rischi e Requisito Patrimoniale di Solvibilità.

Regolamento di esecuzione UE 2023/895

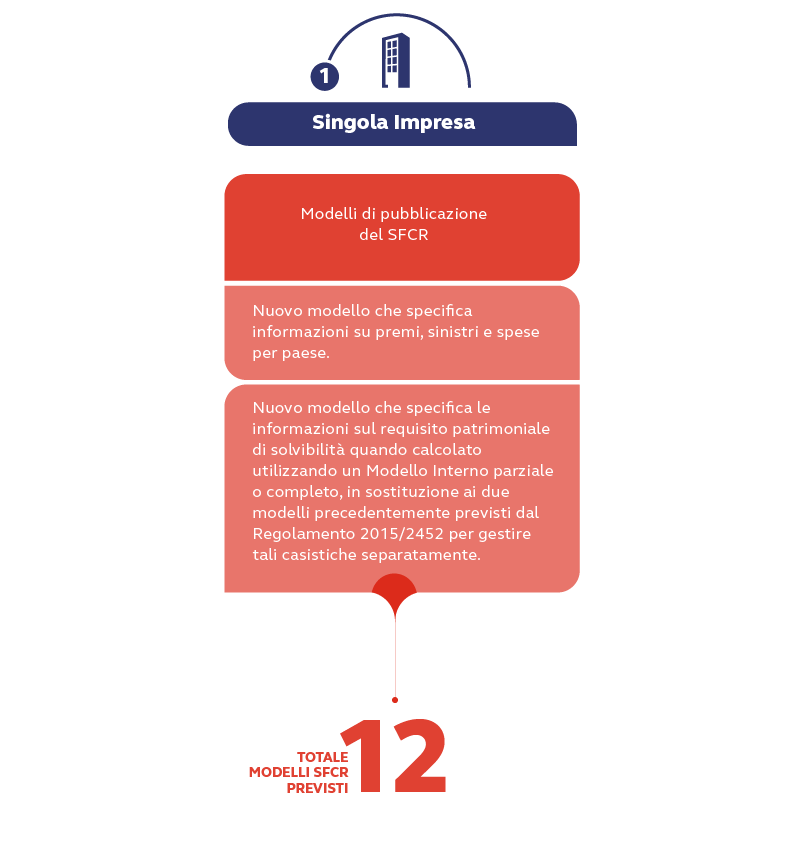

Il Regolamento 2023/895 tratta le procedure, i formati e i modelli per l’informativa che deve essere resa dalle imprese (ri-)assicuratrici in relazione ai loro Report su Solvibilità e Condizione Finanziaria (SFCR). Esso abroga il precedente regolamento di esecuzione (UE) 2015/2452 e la sua entrata in vigore è attualmente prevista al 31/12/2023.

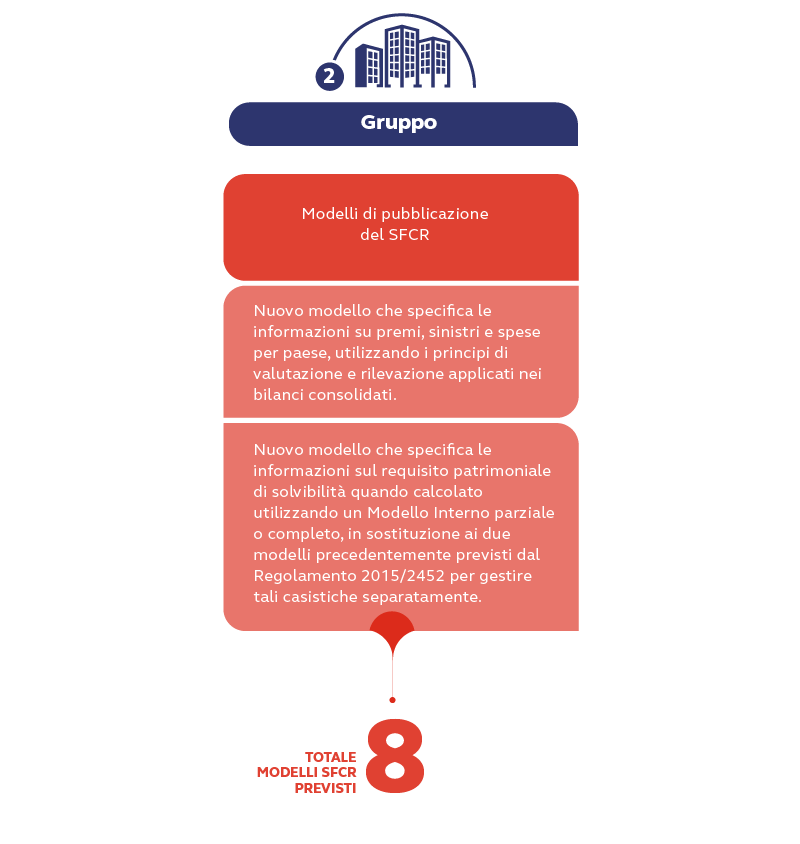

Le principali novità introdotte dal Regolamento 2023/895 riguardano i modelli di pubblicazione del SFCR per Singole Imprese e Gruppi, in particolare quelli contenenti le informazioni su premi, sinistri e spese per paese, nonchè sul requisito patrimoniale di solvibilità quando calcolato utilizzando un Modello Interno parziale o completo.

Insurance Regulatory Reporting: Nuovi provvedimenti IVASS

A livello nazionale, IVASS ha recepito nel corso degli ultimi anni i macro-trend in ambito Reporting promuovendo l’utilizzo di piattaforme informatiche centralizzate per la raccolta delle informazioni rilevanti ai fini della disclosure (es. INFOSTAT) e rafforzando le indagini statistiche per favorire una maggiore trasparenza.

I principali provvedimenti in questo senso sono:

- Lettera al mercato del 29 novembre 2022

- Provvedimento IVASS N. 135/2023 del 27 luglio 2023

- Documento di consultazione IVASS n. 6/2023 (RIGA)

Lettera al mercato del 29 novembre 2022

Nell’ambito del processo di standardizzazione e ottimizzazione delle procedure utilizzate per gli scambi informativi con le imprese assicuratrici, l’IVASS si accinge ad adottare un nuovo protocollo per lo scambio di informazioni tramite INFOSTAT sull’attività assicurativa svolta in Italia nei rami vita al fine di valutare i rischi di riciclaggio e di finanziamento del terrorismo di cui al Regolamento IVASS n. 44 del 12 febbraio 2019 e sull’attività assicurativa svolta in Italia relativamente alla raccolta premi nei rami danni di cui al Regolamento IVASS n. 50 del 3 maggio 2022

Provvedimento IVASS N. 135/2023 del 27 luglio 2023

Il provvedimento contiene proposte di modifiche e integrazioni al Regolamento IVASS n. 36/2017: nuove modalità e termini per l’invio dei flussi relativi all’indagine IPER.

Le modifiche e le integrazioni da apportare al Regolamento IVASS n. 36 del 2017 perseguono gli obiettivi di rafforzamento e graduale sistematizzazione degli obblighi informativi delle imprese di assicurazione, in base alle esigenze statistiche individuate dall’IVASS (Indagine sui prezzi effettivi della Garanzia R.C. Auto per i settori Autovetture, Motocicli e Ciclomotori, limitatamente agli usi privati).

Documento di consultazione IVASS n. 6/2023 (RIGA)

Il documento IVASS n. 6/2023 reca disposizioni in materia di Trasmissione Digitalizzata delle informazioni anagrafiche e societarie.

In esso, sono stati definiti:

- i soggetti segnalanti, nello specifico: le società vigilate che operano in Italia (incluse le rappresentanze con sede legale in uno Stato terzo e le Ultime Società Controllanti Italiane – USCI) e IVASS, che provvede all’inserimento delle informazioni anagrafiche delle società estere che operano in Italia in libera prestazione di servizi o in regime di stabilimento, nonché delle imprese in liquidazione coatta amministrative

- le informazioni anagrafiche gestite da RIGA

Risposta del mercato

Sulla base del quadro delineato, i player di mercato sono chiamati ad intervenire rivedendo i propri processi e sistemi di controllo per adeguarli agli ultimi aggiornamenti, recependo i nuovi modelli di reporting e dotandosi di soluzioni tecnologiche all’avanguardia per il monitoraggio, nonché predisporre gli opportuni adeguamenti per interagire con le nuove piattaforme informatiche messe a disposizione dal regolatore.