|

Ascolta

|

L’insostenibilità odierna e la risposta delle Istituzioni

L’uomo sfrutta il doppio delle risorse generate dalla Terra in un anno; lo dimostra lo studio del Global Footprint Network che, con il termine Overshoot Day, indica convenzionalmente il giorno dell’anno in cui le risorse generabili dal pianeta in 365 giorni vengono esaurite dall’uomo.

La presa di coscienza di questi trend sta orientando in modo progressivo e sempre più urgente le scelte di governi, investitori, consumatori e aziende verso una dimensione più “green” e responsabile.

La sostenibilità sta richiedendo alle aziende un cambio di paradigma che porta a considerare le esigenze di tutti gli stakeholder (“Stakeholder Capitalism”). Ottimizzazione dei profitti a breve termine per gli azionisti e creazione di valore a lungo termine (cd. valore condiviso) stanno diventando un imperativo imprescindibile.

Per questo, tra le misure adottate dalla Comunità Europea in materia di sostenibilità, è stata introdotta la Corporate Sustainability Reporting Directive (CSRD): una Direttiva che prevede l’obbligo di rendicontazione ambientale e sociale per le imprese basato su un quadro comune di reporting dei dati non finanziari.

Tra le varie componenti introdotte dalla normativa, infatti, vi è la cd. “Tassonomia UE”: una classificazione delle attività economiche ecosostenibili che collega gli indicatori finanziari a quelli di sostenibilità.

A partire dal 2024 verrà introdotto, in maniera progressiva, l’obbligo per grandi aziende e PMI quotate in borsa di redigere ogni anno un bilancio di sostenibilità.

Tassonomia UE in a tweet

Orientamenti legislativi: un vincolo o un’opportunità?

Se è pur vero che le società vengono investite di nuovi obblighi, in diversi settori sta prendendo piede una nuova consapevolezza: la sostenibilità comporta uno stimolo per lo sviluppo del business perché permette di integrare valore sociale e questioni ambientali nel core business dell’azienda. La conseguenza è una maggiore competitività dell’azienda nel medio-lungo periodo (Porter & Kramer, 2011).

L’elemento chiave è ripensare in maniera strutturale alle aree della catena del valore introducendo una chiave sostenibile. Diventa infatti imprescindibile introdurre il concetto di sostenibilità in cima all’agenda di tutti i dipartimenti aziendali.

Le aziende che non sfruttano tale opportunità e che si muovono in ritardo rispetto alla transizione ecologica, rischiano di incorrere nel cd. “Sustainability Divide”: il rischio per una azienda di essere esclusa da alcuni mercati o filiere produttive, di attrarre meno investimenti o di disincentivare l’ingresso di giovani talenti. Questo fenomeno di esclusione porta inevitabilmente ad una perdita di competitività per l’azienda.

Il nuovo ruolo del CFO

Il CFO rivestirà un ruolo fondamentale nel raggiungimento degli obiettivi di sostenibilità e nella quantificazione degli impatti ESG. I suoi compiti saranno:

- facilitare la transizione dell’organizzazione verso la sostenibilità garantendo la collaborazione del dipartimento AFC (“Amministrazione, Finanza e Controllo”) con gli altri dipartimenti aziendali;

- supportare l’elaborazione e la valutazione di manovre e piani di investimento sostenibili;

- garantire la corretta misurazione del “valore condiviso” generato dall’azienda, attraverso metriche e KPIs che collegano l’andamento delle performance di sostenibilità a quelle economico-finanziarie;

- pianificare, controllare e rendicontare gli output e le perfomance aziendali in materia di sostenibilità;

- facilitare l’accesso al credito e agli appalti pubblici e privati.

Per farlo i CFO hanno la necessità di rivedere ed estendere i tradizionali modelli di controllo introducendo sistemi di controllo ad hoc, i Sustainability Perfomance Management Models (SPM). Il controllo di gestione sostenibile è un approccio manageriale che incorpora gli obiettivi di sostenibilità nelle decisioni aziendali e nelle pratiche di gestione. Il suo principale scopo è di monitorare le performance e il raggiungimento degli obiettivi in materia di sostenibilità.

Benefici e sfide derivanti dall’introduzione di un modello SPM

Il modello di controllo sostenibile porta benefici per l’ambiente e per l’organizzazione, tra cui:

- Supportare il processo di definizione dei target;

- Monitorare performance e impatti delle attività aziendali in chiave sostenibile, introducendo metriche e specifici KPI: riduzione delle emissioni di gas a effetto serra, consumo di energia rinnovabile, utilizzo dell’acqua, scarti prodotti e riciclo, e altri…;

- Promuovere l’uso responsabile delle risorse: incentiva l’uso delle fonti naturali e l’adozione di pratiche sostenibili per ridurre l’impatto ambientale;

- Identificare nuove iniziative sostenibili (come la riduzione e l’ottimizzazione strategica dei costi attraverso il miglioramento dell’efficienza energetica) tramite un approccio data-driven che facilita i processi decisionali che identificano possibili azioni correttive;

- Aumentare la trasparenza attraverso la divulgazione di informazioni sulla sostenibilità delle attività.

Al netto dei benefici, è necessario fronteggiare alcune sfide:

- Introduzione di nuovi processi di business strutturati finalizzati al raggiungimento dei target;

- Reperibilità e disponibilità dei dati gestiti da diversi dipartimenti, i quali devono essere combinati e strutturati (Operations, HR, Marketing…);

- Introduzione di adeguate tecnologie a supporto dei processi di pianificazione, monitoraggio e reporting delle performance sostenibili;

- Necessità di attuare uno shift culturale sull’intera organizzazione, creando consapevolezza sul valore che la sostenibilità può creare.

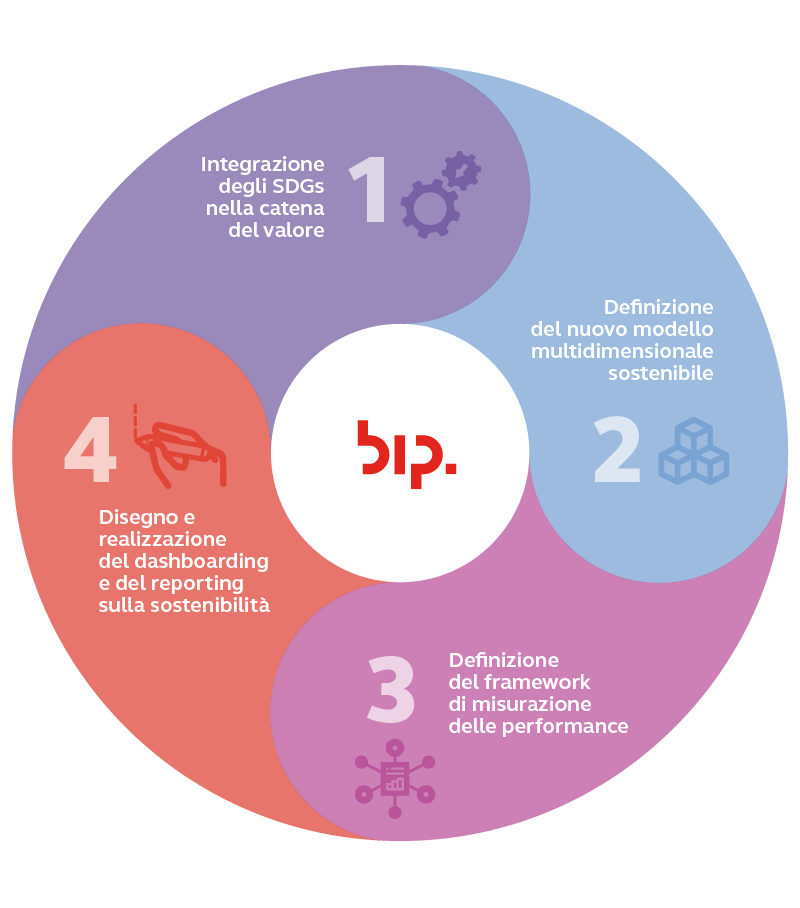

Il nostro Framework

- Integrarazione dei Sustainable Development Goals (SDG) nella catena del valore

Una volta definiti gli SDG dell’Agenda 2030, il primo passo per realizzare le iniziative sostenibili è quello di collocarli all’interno della catena del valore dell’azienda per definire responsabilità e impatti attesi nell’ambito delle attività primarie e di supporto al business (“core” vs. “supporting”).

Un esempio proviene dal settore del Manufacturing, nel quale sta emergendo una forte tendenza a polarizzare le iniziative lungo tutta la catena di approvvigionamento, produzione e distribuzione, così da ridurre l’impatto ambientale. Verranno allora acquistati materiali provenienti da fornitori che rispettano gli standard ambientali e sociali; verranno ottimizzati gli scarti; si ridurranno le emissioni attraverso l’utilizzo di strutture produttive e mezzi distributivi efficienti dal punto di vista energetico; etc.

Mentre le funzioni di supporto, come quella delle Risorse Umane, vengono responsabilizzate su KPI di carattere sociale: come la gender equality, l’inclusività e così via.

- Definizione del nuovo modello multidimensionale sostenibile

Bisogna poi strutturare la base del processo di controllo:

- Identificazione delle dimensioni di business su cui leggere e misurare le performance;

- Predisposizione dei processi e degli strumenti di raccolta, registrazione ed elaborazione dei dati necessari al monitoraggio dei KPIs di sostenibilità (ERP, MES, HCM, …).

- Definizione del nuovo framework della sostenibilità (Driver di Performance, Value Tree e KPIs)

Ora è il momento di identificare le principali leve, i driver di valore e degli indicatori di performance su cui pianificare, consuntivare e misurare i risultati di ciascuna attività e/o area aziendale.

L’obiettivo è quello di arrivare alla costruzione di un pannello di controllo esaustivo e coerente con i nuovi obiettivi aziendali, attraverso la definizione chiara e trasparente dei fattori critici di successo e dei rischi legati alle diverse aree dell’organizzazione.

- Disegno e realizzazione di report e dashboard finalizzate alla lettura dei risultati e alla condivisione verso l’esterno delle evidenze di sostenibilità

Infine, per garantire il raggiungimento degli obiettivi, monitorare le performance e fare disclosure sui risultati in termini di sostenibilità, è indispensabile dotarsi di appropriati strumenti ad uso e consumo della direzione e degli stakeholder della società.

Nello specifico, l’implementazione del framework di controllo prevede l’inserimento di due macro-elementi chiave:

- Dashboard Direzionali, cioè un set di dashboard e indicatori volti da un lato a supportare processi decisionali e di target setting e, dall’altro, a facilitare l’identificazione delle iniziative attraverso l’analisi e il controllo delle performance sostenibili;

- Report di Sostenibilità, basati su criteri e tassonomie oggettive e conformi agli standard di rendicontazione riconosciuti a livello nazionale e internazionale per condividere le performance e gli impatti delle attività aziendali in chiave sostenibile.