|

Ascolta

|

Per far fronte alla crisi climatica globale, i Paesi dell’Unione Europea si sono impegnati a ridurre le emissioni dell’UE di almeno il 55% e a portare la quota delle energie rinnovabili al 45% entro il 2030 (Commissione europea, “REPowerEU”, 2022) , con l’obiettivo di rendere l’Unione climaticamente neutra entro il 2050 (Commissione europea, “REPowerEU”, 2022). Il raggiungimento di obiettivi tanto ambiziosi è possibile solo grazie a un mutamento sostanziale del modello produttivo e delle abitudini dei consumatori: la cosiddetta transizione energetica.

Tale iniziativa comporterà dei cambiamenti significativi nel modo di produrre, distribuire e consumare energia:

- da un lato, gli impianti alimentati da fonti rinnovabili acquisiranno un ruolo sempre più rilevante, causando una progressiva riduzione della quota di energia prodotta da fonti fossili; tale fenomeno favorirà la penetrazione di impianti medio-piccoli connessi in media e bassa tensione, rivoluzionando il paradigma convenzionale della generazione elettrica costituita da impianti di grande taglia collegati alla Rete di Trasmissione Nazionale (di seguito RTN);

- dall’altro, gli utenti finali tenderanno a modificare i propri consumi energetici preferendo l’energia elettrica a discapito di altre fonti, quali ad esempio gas naturale e petrolio; questo effetto potrà essere osservato in particolare con la diffusione delle pompe di calore nel settore residenziale e grazie allo sviluppo della mobilità elettrica nel settore dei trasporti.

La Commissione Europea stima che per rispondere ad una sfida di questa portata nei paesi dell’UE saranno complessivamente necessari fino al 2030 ca. € 584 miliardi di investimenti nella rete elettrica, la maggior parte dei quali (ca. 60-70%) a carico delle società di distribuzione dell’energia (Commissione europea, “Digitalising the energy sector – EU action plan”, 2022).

Una volta considerate le logiche che il DSO deve considerare per la valutazione del piano degli investimenti, è opportuno analizzare come queste possono essere influenzate dai servizi di flessibilità locali.

Il concetto di “flessibilità di rete” per il DSO

Gli impatti derivanti dalla transizione energetica aprono ad una serie di sfide per le società che gestiscono la rete elettrica, principalmente legate alla progressiva adozione di modalità innovative di progettazione, gestione e manutenzione della rete. Tali sfide riguardano sia l’operatore che gestisce la rete di trasmissione di alta tensione per il trasporto dell’energia su lunga distanza (nel seguito TSO – Transmission System Operator) che soprattutto gli operatori che gestiscono la rete di distribuzione di media e bassa tensione per la consegna dell’energia all’utente finale (nel seguito DSO – Distribution System Operator).

Per la rete di distribuzione elettrica, nasce il concetto di “flessibilità di rete”, descritto dall’International Energy Agency (IEA) come “la capacità del sistema elettrico di gestire i cambiamenti”: il DSO può, infatti, ricorrere a servizi di flessibilità per limitare la realizzazione di nuovi investimenti, ottimizzando lo sfruttamento dell’infrastruttura di rete esistente grazie al contributo fornito dalle risorse energetiche distribuite (nel seguito anche DERs – Distributed Energy Resources).

A titolo esemplificativo, una possibile applicazione della flessibilità consiste nel richiedere, da parte del DSO, una limitazione dei consumi agli utenti in determinate situazioni di sovraccarico della rete, a fronte di un incentivo economico.

Dal punto di vista tecnico, la flessibilità di rete quando riferita al DSO può essere declinato nelle seguenti categorie:

- flexibilty for transfer capacity, utile a trasferire potenza laddove le limitazioni locali potrebbero provocare congestioni di rete;

- voltage flexibility, necessaria ad assicurare a livello locale il rispetto di valori di tensione entro limiti predefiniti.

Al fine di abilitare la flessibilità, il DSO deve individuare una serie di risorse capaci di erogare tali servizi. Si tratta di utenze di consumo, utenze di produzione e sistemi di storage connesse alla rete di distribuzione in grado di modulare il proprio profilo di carico:

- in caso di riduzione del prelievo o aumento dell’immissione si parla di “servizi a salire”;

- in caso di incremento del prelievo o riduzione dell’immissione si parla di “servizi a scendere”.

Un centro commerciale che riduce la potenza dell’impianto di condizionamento nelle ore di massimo consumo oppure un impianto di microcogenerazione che aumenta la propria potenza sono esempi di servizi a salire. Mentre, un’industria manifatturiera che attiva una linea produttiva aggiuntiva aumentando il consumo oppure lo stesso impianto di microcogenerazione che riduce la propria potenza sono esempi di servizi a scendere.

Le varie risorse di flessibilità non sono in grado di erogare i servizi con la stessa frequenza, efficacia e continuità:

- le utenze di consumo domestiche e non domestiche, in virtù della loro natura, possono fornire soli servizi a salire e sono fortemente vincolate alla reale possibilità di modulare gli assorbimenti;

- gli impianti di generazione distribuita possono contribuire in misura differente: gli impianti eolici e fotovoltaici sono in grado un apporto limitato in termini di flessibilità in quanto non programmabili, mentre impianti di microcogenerazione, ad esempio, garantiscono un’elevata flessibilità sia a salire che a scendere, grazie alla possibilità di programmare la propria produzione;

- i sistemi di storage distribuito sono in grado di garantire entrambi i servizi di flessibilità

- i veicoli elettrici connessi all’infrastruttura di ricarica possono fornire un servizio di flessibilità simile a quello dello storage ma sono in corso approfondimenti sia dal punto di vista tecnologico che regolatorio.

Il DSO può attivare tali risorse secondo due differenti modalità:

- Il controllo indiretto prevede l’invio di una richiesta di attivazione della risorsa che deve autonomamente variare la produzione o consumo di energia. Tale tipologia di attivazione non richiedere particolari tecnologie per la sua implementazione ma non garantisce un controllo sull’effettiva erogazione del servizio.

- Il controllo diretto, invece, consiste nell’attivazione da parte del DSO delle risorse tramite prevede l’invio di un comando da remoto. Tale tipologia richiede una maggiore complessità tecnologica.

Secondo il Council of European Energy Regulators (CEER), gli approcci che il DSO può adottare per approvvigionarsi di servizi di “flessibilità di rete” sono molteplici, e di seguito riepilogati:

- rule-based, soluzioni basate su prescrizioni vincolanti definite all’interno di codici di rete o documenti similari;

- connection agreements, accordi bilaterali stipulati tra le parti con regole di ingaggio specifiche anche diverse da quelle previste nella normativa nazionale;

- tariffe di rete, concepite per incentivare gli utenti del sistema a modificare il profilo di assorbimento a favore di una gestione efficiente della rete;

- market-based, soluzioni regolate da procedure di mercato quali gare, aste e/o trading continuo.

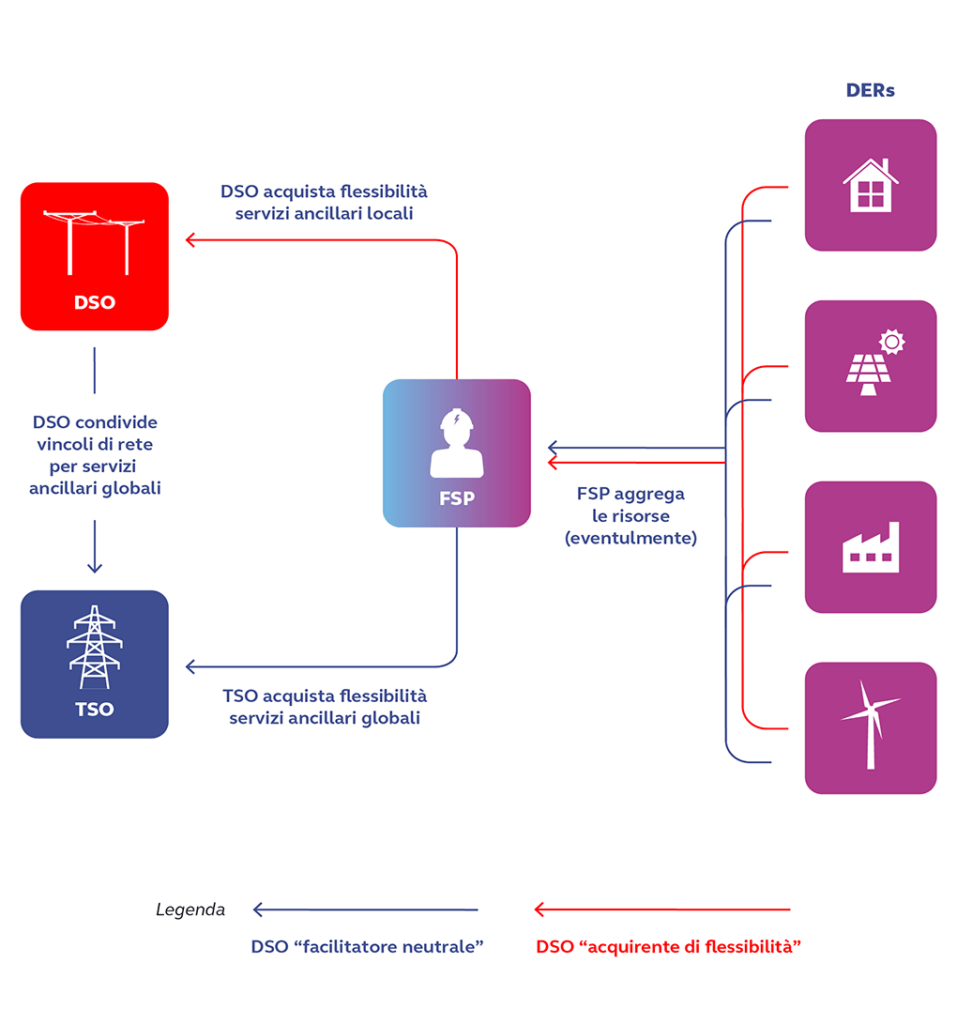

Il modello più promettente è il mercato dei servizi di flessibilità, per il quale nasce la necessità di coinvolgere un ulteriore attore, denominato Flexibility Service Provider (FSP o BSP Balancing Service Provider come in alcuni contesti viene chiamato), che si occupa di aggregare le singole risorse aderenti e di presentare un’offerta di flessibilità come operatore autorizzato.

In cambio dei servizi approvvigionati, le risorse sono remunerate economicamente tramite, ad esempio, un premio fisso per disponibilità di potenza assicurata e/o un premio variabile in funzione dell’energia effettivamente movimentata; da notare come, tendenzialmente, una remunerazione per disponibilità incentiva una maggiore partecipazione iniziale ad un nuovo meccanismo, anche se un premio variabile assicura un più elevato tasso di rispetto degli ordini di attivazione.

L’esigenza di regolare il ricorso a meccanismi di “flessibilità di rete”, nel 2019 ha portato il legislatore europeo a istituire, nell’ambito della riforma dei mercati elettrici, alcuni elementi chiave a capo dell’evoluzione associata alle reti elettriche:

- la possibilità di accesso ai mercati da parte delle DERs per soddisfare le esigenze di rete;

- il contributo attivo del DSO all’interno dei mercati dell’energia;

- un maggiore coordinamento tra DSO e il TSO per quanto concerne le attività di pianificazione e gestione degli asset.

Sulla spinta europea, anche in Italia sono state adottate politiche e regolamenti volti a promuovere l’innovazione nel settore dell’energia: tra questi, il documento di consultazione 322/2019/R/eel contenente gli orientamenti complessivi circa l’evoluzione attesa del servizio di dispacciamento elettrico, il quale introduce per i DSO nuove responsabilità rispetto a quelle tradizionalmente di competenza:

- quella di “facilitatore neutrale” ai fini dell’approvvigionamento da parte del TSO di servizi di flessibilità a livello globale, utili ad assicurare la sicurezza del sistema elettrico;

- quella di “acquirente di servizi di flessibilità locali” per la gestione delle esigenze specifiche della rete di distribuzione.

Il DSO “facilitatore neutrale” per l’approvvigionamento di servizi ancillari globali

Fino ad oggi, in Italia l’unico soggetto formalmente abilitato ad usufruire di prodotti di flessibilità per la gestione ed il controllo della rete è stato il TSO, il quale tramite il Mercato per i Servizi di Dispacciamento (di seguito MSD) si approvvigiona di servizi ancillari globali da parte di risorse connesse alla RTN.

In vista di uno scenario evolutivo del sistema elettrico sempre più impattato dalla penetrazione di impianti rinnovabili connessi in media e bassa tensione e dall’elettrificazione dei consumi finali, già nel 2017 l’ARERA – Autorità di Regolazione per Energia, Reti e Ambiente – aveva istituito con la Delibera 300 primi progetti pilota volti ad estendere la partecipazione a MSD ad una platea progressivamente più ampia di risorse. L’obiettivo di tali sperimentazioni era testare la fornitura di “servizi di flessibilità di rete” alla RTN (c.d. servizi ancillari globali) da parte di aggregati di risorse connesse alla rete di distribuzione costituiti da unità di consumo, unità di produzione non rilevanti e/o sistemi di accumulo, incluse le stazioni di ricarica elettrica, che nel 2018 presero il nome di UVAM – Unità Virtuali Abilitate Miste.

Il meccanismo delle UVAM ha posto le basi per avviare le prime forme di coordinamento tra Terna e i DSO, le quali seppur embrionali erano necessarie a garantire che il rispetto di un ordine di Terna da parte di un’UVAM non comportasse in alcun caso la creazione di contingenze sulle reti di distribuzione: Terna a tale scopo chiede al DSO di verificare, in fase di qualificazione delle singole risorse che costituiscono l’aggregato, che la porzione di rete a cui le risorse sono sottese sia in grado di sopportare variazioni di carico legate a richieste di modulazione. Questo processo di validazione ex-ante delle risorse da parte del DSO viene definito “coordinamento statico” che, tra l’altro, non può essere ritenuta una vera e propria forma di coordinamento considerato il fatto che si traduce in un “silenzio assenso” qualora il DSO non fornisca riscontro a Terna entro i tempi stabiliti.

Quando, sulla scia degli orientamenti del DCO ARERA 322/2019 in merito all’evoluzione del ruolo del DSO quale “facilitatore neutrale” per l’approvvigionamento di servizi ancillari globali, Terna nel 2022 pubblica in consultazione il “Regolamento per il Coordinamento tra TSO e DSO”, il suo obiettivo è quello di testare una forma evoluta di coordinamento con il DSO più efficace e tesa ad allinearsi sempre più al dinamismo di MSD; comincia l’era di quello che viene definito “coordinamento dinamico”. Il principale aspetto che caratterizza questa forma di coordinamento consiste nell’obbligo per il DSO di fornire riscontro a Terna in merito alla compatibilità delle risorse che costituiscono un aggregato rispetto alle caratteristiche di funzionamento degli elementi di rete a cui esse sono sottese.

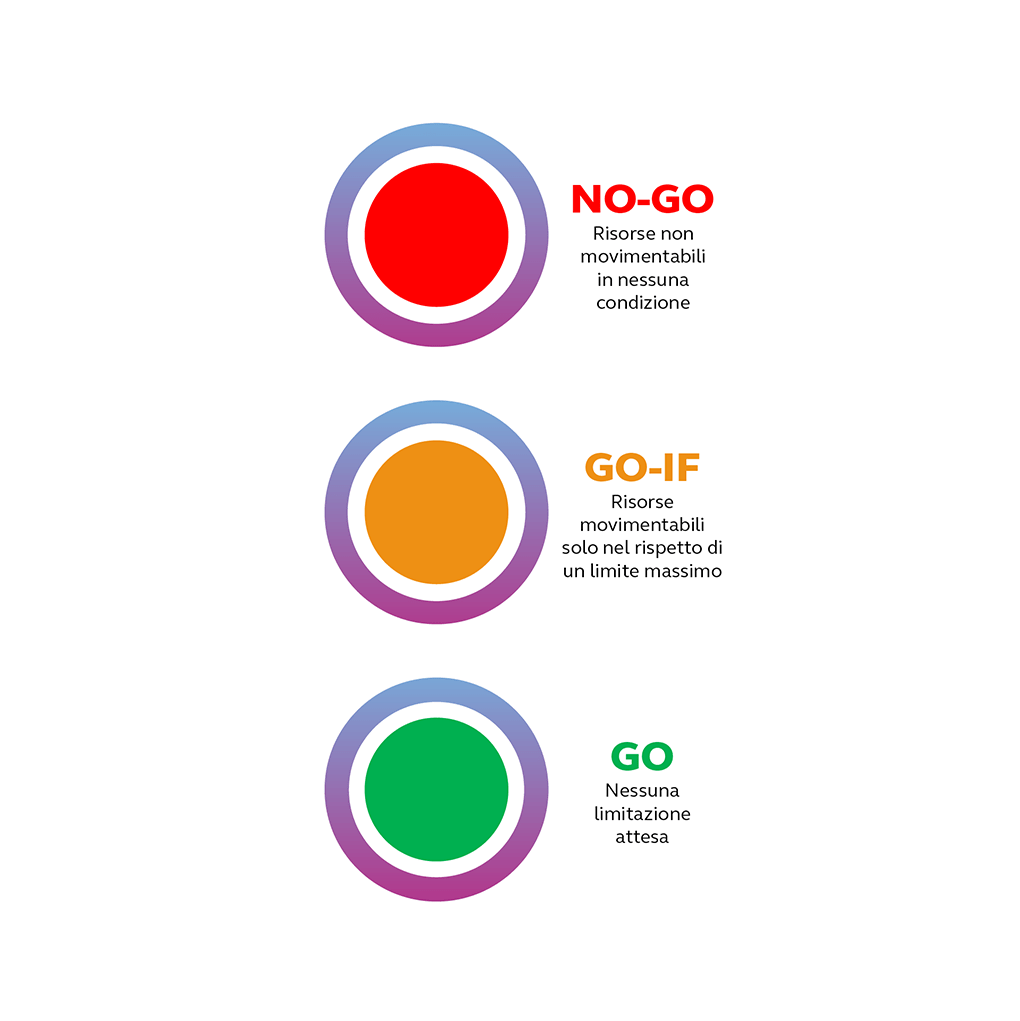

In sede di prequalificazione, tale riscontro si sostanzia nella comunicazione da parte del DSO dello “stato” del c.d. Static Traffic Light che può assumere, sulla base di una convezione colori, colore verde per indicare il benestare a procedere con la registrazione della risorsa, colore giallo per indicare il benestare a procedere ma con una limitazione rispetto alla potenza modulabile, colore rosso per indicare l’impossibilità a procedere. In sede di tale comunicazione, il DSO si occupa inoltre di associare ad ogni risorsa l’informazione utile a identificare l’elemento di rete a cui essa è connessa – c.d. Perimetro DSO – che comunque non può essere di livello inferiore a quello della cabina secondaria; questo consente a Terna di collocare la risorsa in uno dei 18 perimetri di aggregazione in cui ha suddiviso il territorio nazionale – c.d. Perimetro aggregazione UVAM – ed abilitare successivamente il BSP alla costituzione di aggregati di risorse validate. I precedenti riferimenti costituiscono le coordinate univoche della singola risorsa e sono rappresentati all’interno della c.d. Matrice Topologica.

Durante la fase di mercato, invece, al DSO è richiesto di comunicare i vincoli di capacità per tutte le porzioni di rete su cui insistono risorse che fanno parte di aggregati, al fine di fornire indicazione a Terna della reale potenza che può essere effettivamente modulata nel breve termine senza generare contingenze sulla rete di distribuzione; similmente alla fase di prequalificazione, tale vincolo si traduce nella comunicazione dello “stato” del c.d. Dynamic Traffic Light che può assumere anche in questo caso colore verde ad indicare l’assenza di vincoli di capacità, colore giallo a segnalare una limitazione della potenza modulabile, colore rosso a determinare l’impossibilità dell’elemento di rete a sopportare una qualsiasi modulazione del carico. Si rivela pertanto necessario che la comunicazione del vincolo da parte del DSO avvenga con un certo anticipo rispetto alle gate closure delle sessioni di presentazione offerte di MSD, tale da consentire a Terna di selezionare le offerte tenendo conto delle limitazioni segnalate in merito all’attivazione delle risorse.

L’approvvigionamento di servizi ancillari locali da parte del DSO

In linea con gli orientamenti del DCO 322/2019 per quello che concerne lo sviluppo della figura del DSO quale “acquirente” di flessibilità locale, l’ARERA nel 2021 ha inoltre provveduto ad istituire con la Delibera 352 le sperimentazioni per l’approvvigionamento di servizi ancillari locali da parte dei gestori della rete di distribuzione, con l’obiettivo di cogliere possibili spunti ed iniziative in ambito utili per la successiva definizione di un quadro regolatorio uniforme a livello nazionale.

Per avviare la propria sperimentazione, al DSO è richiesto di pubblicare in consultazione degli operatori i dettagli del progetto e, una volta recepite eventuali osservazioni pervenute, di sottoporre la documentazione prodotta a Terna e ad ARERA per approvazione: si tratta di una relazione tecnica contenente valutazioni circa il fabbisogno di flessibilità atteso sulla rete, da intendere da un punto di vista tecnico-economico come possibile alternativa ad interventi infrastrutturali, e di uno schema di regolamento che disciplini i criteri di partecipazione al meccanismo. In fase di dimensionamento del fabbisogno è necessario che il DSO specifichi i servizi, le caratteristiche e gli obiettivi a cui essi sono funzionali contestualmente all’identificazione delle utenze in grado di erogarli, delle modalità di approvvigionamento e delle soluzioni tecnologiche utilizzabili; per quello che concerne invece i principi di funzionamento che regolano il meccanismo, il DSO può rifarsi ad esperienze già studiate in ambito nazionale ed internazionale.

A questo scopo diversi DSO, primi fra tutti Areti ed E-distribuzione, si sono attivati per l’impostazione di progetti pilota che, seppur fondati su principi comuni, presentano logiche di funzionamento sostanzialmente differenti tra loro.

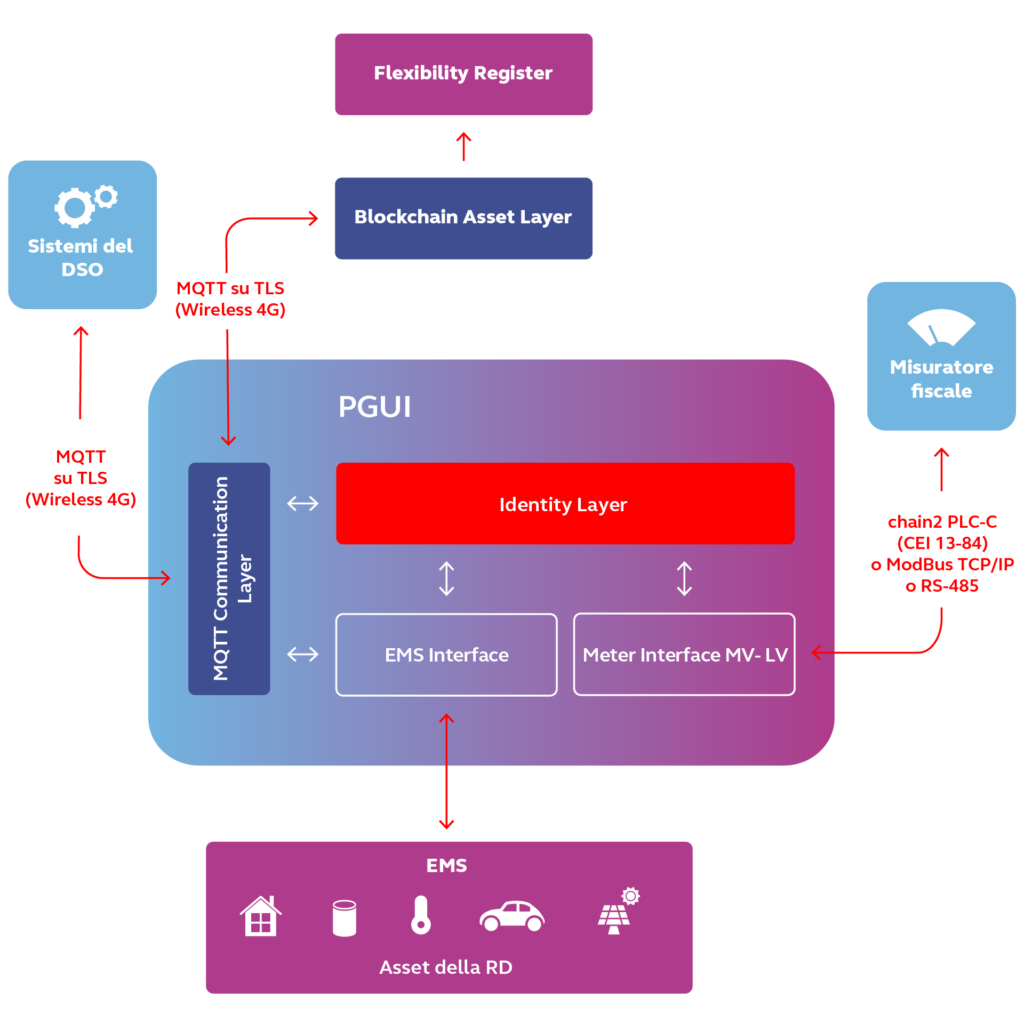

Già a partire dalle caratteristiche delle risorse in grado di accedere al meccanismo, Areti con riferimento al comune di Roma abilita alla fornitura di servizi tutte le utenze di consumo con potenza minima di connessione pari a 3 kW – comprese batterie e punti di ricarica per la mobilità elettrica – e le unità di produzione connesse in media e bassa tensione; E-distribuzione, invece, nelle province di Cuneo, Benevento, Foggia e Venezia studiate come siti pilota consente la fornitura di servizi solo a risorse, o ad aggregati di risorse, in grado di garantire almeno 25 kW di potenza modulabile. E non solo. Areti assume di registrare tutte le risorse qualificate a livello nazionale per la fornitura di servizi all’interno di un database (c.d. Flexibility Register) gestito da terzi e condiviso tra gli operatori di mercato abilitati, mentre E-distribuzione prevede l’esistenza di uno specifico portale, messo a disposizione dalla società inglese Open Utility Ltd, dedicato alla gestione delle sole risorse di flessibilità connesse alla propria rete di distribuzione (Portale PicloFlex). Ma ciò che differenzia maggiormente le due sperimentazioni, nonostante siano entrambe basate su meccanismi competitivi finalizzati a garantire l’approvvigionamento di servizi di flessibilità al minor prezzo, è l’architettura di mercato ipotizzata, ovvero le modalità di scambio, selezione e attivazione delle offerte dei servizi da parte delle risorse. Areti assume la creazione di un mercato nazionale gestito da un operatore indipendente, nel caso specifico dal GME, che svolge il ruolo di controparte centrale nelle transazioni di acquisto e vendita che avvengono tra DSO e BSP: si parla di “Mercato a Pronti”, marketplace per la stipula di accordi per l’approvvigionamento di prodotti di flessibilità nel breve periodo, e di “Mercato a Termine” in cui negoziare la disponibilità delle risorse nel medio-lungo periodo assicurando l’accesso diretto alle future sessioni di Mercato a Pronti corrispondenti. Al contrario, E-distribuzione prevede di approvvigionarsi di servizi ancillari promuovendo sul portale PicloFlex gare ad evidenza pubblica esclusivamente nel medio-lungo termine: la partecipazione è aperta a qualsiasi risorsa in grado di garantire la modulazione di potenza secondo le specifiche condizioni di gara e le offerte selezionate sono remunerate pay-as-bid per disponibilità e/o per energia effettivamente movimentata.

Anche le modalità di attivazione del servizio sono differenti: mentre nel caso di Areti, a valle della selezione di un’offerta, il GME comunica in autonomia alle risorse la richiesta di modulazione grazie all’ausilio di un apparato di interfaccia installato presso le utenze in grado di ricevere segnali di setpoint (c.d. Power Grid User Interface), nel caso di E-distribuzione è il DSO che si occupa di comunicare, in un primo momento manualmente, le caratteristiche degli ordini di attivazione attraverso sistemi di messaging criptato. Ciò non toglie che in tutti i casi il DSO dovrà dotarsi di sistemi digitali per la mappatura e il monitoraggio vicino al tempo reale delle condizioni di rete, nonché di strumenti in grado di definire modelli previsionali, necessari a quantificare il fabbisogno di flessibilità per la gestione dell’infrastruttura.

In ultimo, come è naturale che sia, è opportuno citare le distinte modalità di coordinamento con Terna previste da entrambe le sperimentazioni, che mentre nel caso di Areti consistono nella futura possibile integrazione dei mercati dei servizi ancillari globali e locali, per E-distribuzione si limitano alla condivisione dei programmi di approvvigionamento affinché questi non entrino in conflitto gli uni con gli altri.

Gli altri DSO italiani a seguito di alcuni studi specifici svolti hanno deciso di adottare uno dei due modelli sviluppati e sopra descritti.

Cosa dunque aspettarci?

Appare sempre più chiaro il compito che nel tempo il DSO sarà chiamato ad assolvere: garantire il corretto funzionamento della rete elettrica non più solo grazie agli strumenti che ha da sempre a disposizione ma anche sfruttando l’ausilio di meccanismi alternativi. Tra questi, la possibilità per il DSO di approvvigionarsi di servizi ancillari, in effetti, è una vera e propria rivoluzione destinata ad innovare profondamente la filiera power.

Questo cambiamento però in Italia non potrà essere messo in atto senza l’adozione di forme evolute di coordinamento con Terna; è possibile immaginare, anche sulla base dell’esito di sperimentazioni europee similari, che sarà intento comune degli Electricity System Operator (ovvero dei TSO e dei DSO nel loro insieme) italiani integrare quanto più possibile i rispettivi processi e strumenti per la gestione del mercato dei servizi. Non è un caso, infatti, che a partire dal 2022 Areti, E-distribuzione e Terna partecipino congiuntamente al progetto europeo finanziato Horizon “BeFlexible” che ha lo scopo di sperimentare su larga scala architetture di sistemi, piattaforme e servizi finalizzati ad accrescere la flessibilità di sistema promuovendo la cooperazione e il coordinamento tra TSO e DSO nella gestione di risorse di flessibilità distribuite e facilitando la partecipazione di nuovi stakeholder.

Viene però naturale chiedersi quale sarà la declinazione italiana dell’integrazione tra mercati dei servizi globali e locali. L’architettura sarà quella di un mercato comune oppure quella di un mercato multilivello? Quali eventuali logiche di coordinamento tra TSO e DSO verranno instaurate per ottimizzare l’approvvigionamento di servizi? Come saranno modificati i processi esistenti e quali strumenti saranno previsti per agevolare la partecipazione delle risorse? Il riferimento regolatorio da cui partire sarà presto definito dall’Agenzia europea per la cooperazione tra i regolatori del settore energy (ACER) con la pubblicazione delle linee guida in materia Demand Response, ma per rispondere a queste domande dovremo attendere l’esito delle sperimentazioni.