|

Ascolta

|

Nel mese di maggio, a Lugano, si è tenuto un corso per la gestione di pagamenti in criptovalute. Decine di imprenditori e amministratori locali hanno affrontato un percorso di formazione rivolto alla comprensione e gestione di una forma di pagamento digitale contemplata in quello che è chiamato ‘Piano B’, il programma intrapreso dalla città di Lugano per diffondere la cultura delle criptovalute e investire la città del ruolo di polo di innovazione nel campo. Più che un piano B, quello di Lugano assume i contorni di un piano prioritario.

Amministrazioni locali, aziende OTT (e anche aziende MNC tipo Gucci, Balenciaga e Emirates) stanno sperimentando forme di pagamento che si basano sulla gestione di criptovalute, argomento che ormai viene esplorato in discussioni di varia natura: dai social alle conversazioni informali, passando per contenuti editoriali e argomento sfruttato per orchestrare sistemi opachi di telemarketing.

Perché è così rilevante oggi parlare di criptovalute e oltrepassare la sensazione di stupore che avvolge il tema? La risposta risiede nel Metaverso e la conseguente nascita della metaeconomy. La valuta è uno dei sei pilastri fondanti di qualsiasi modello economico. Fino ad oggi essi erano tutti tangibili: con l’avvento della metaeconomia e la sua dimensione, i paradigmi che distinguevano la dimensione reale da quella digitale si stanno facendo sempre più sottili: di conseguenza, tutti i pilastri fondati di un modello economico devono essere riassettati per non essere obsoleti.

BLOCKCHAIN IN PILLS

La traduzione letterale del termine ‘blockchain’ è ‘blocchi concatenati’. Di fatto proprio la natura della tecnologia blockchain può essere riassunta in una serie di concatenazione di blocchi di informazioni, relative a transazioni che possono essere verificate in ogni momento dagli attori coinvolti, chiamati a costituire fisicamente un nodo della rete tramite i propri server.

Immaginiamo un libro mastro che contempla e registra ogni operazione senza reversibilità, rendendo ripercorribili tutti i passaggi effettuati. Dati che restano immutati in quanto per operare modifiche sui timestamp o sul contenuto di un blocco sono necessari permessi da parte di tutta la rete perché una modifica provoca una reazione a catena. Avviene dunque un’innovazione rispetto al ruolo del ledger, ossia quell’unità a cui era affidata la gestione in toto di transazioni e informazioni relative ad esse. L’innovazione sta nel ruolo che riveste la tecnologia blockchain, che modifica il paradigma da ledger a distributed ledger: ogni soggetto, al di là della sua rilevanza, può ripercorrere il processo e prendervi parte.

Applicando la blockchain al mondo finance, si evince che questa tecnologia è l’infrastruttura fondante per sviluppare il concetto di finanza decentralizzata (DeFi), un nuovo ecosistema fatto di applicazioni e protocolli finanziari costruiti attraverso le infrastrutture blockchain.

Questo tipo di soluzione inoltre abilita e stimola la creazione di un approccio peer-to-peer sfruttando le sue peculiarità in termini di immutabilità, programmabilità e disponibilità. Una società di investimento potrebbe non solo mantenere un rapporto diretto con i suoi potenziali clienti, ma allo stesso tempo potrebbe ridurre i costi quali la commissione per l’agente di trasferimento, la commissione di servizio degli attivi e le spese di amministrazione proxy.

La natura della tecnologia blockchain consente una sensibile ottimizzazione dei costi: secondo una recente stima è stato evidenziato un potenziale risparmio di 10 miliardi di dollari su base annua nel settore finanziario globale qualora questa tecnologia fosse implementata nel processo di compensazione e regolamento. Al momento sempre più investitori istituzionali stanno esplorando nuove metodologie per digitalizzare l’emissione di titoli garantiti da attività, al fine di coprire l’intero flusso di transazioni end-to-end. Questo nuovo paradigma ha il potenziale per sbloccare una maggiore velocità di transazione, migliorare i flussi di informazioni e potenzialmente abilitare nuovi modelli di business all’interno dei mercati dei capitali.

Se le banche sono state storicamente la principale fonte di attività di trade finance, oggi l’afflusso di attività da questo canale si è ridotto. Ciò ha portato gli asset manager ad avviare contatti con altri player, come aziende e fintech.

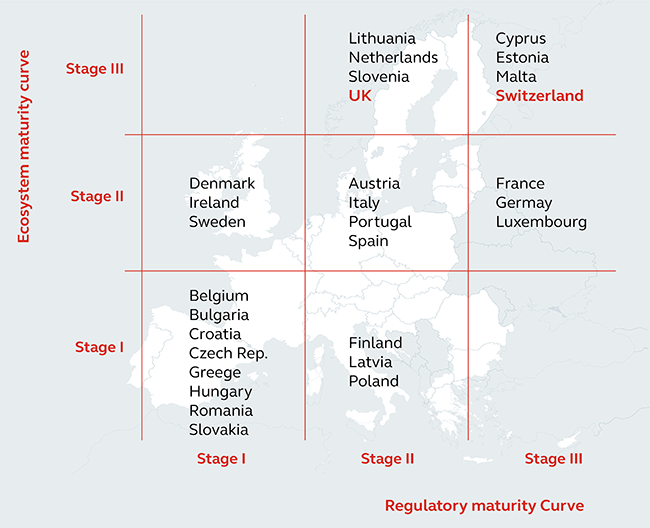

L’introduzione di nuovi sistemi richiede un riassetto della giurisdizione sul tema. Nel caso specifico legato alla blockchain BIP ha elaborato un piano che incrocia due tipi di dimensioni.

La prima è relativa ai regolamenti vigenti e alla maturità del supporto nel contesto regolatorio e si suddivide in tre fasi:

- Stadio I – In cui non esiste una legislazione specifica sugli asset crittografici, salvo forse gli avvertimenti emessi dalle autorità locali nel contesto della protezione degli investitori.

- Stadio II – in cui lo Stato ha mostrato segni di significativo coinvolgimento con il settore, attraverso una combinazione di adozione di più ampi sistemi di regolamentazione o attraverso altre misure specifiche, che potrebbero includere studi sponsorizzati dal governo o applicazioni pilota sponsorizzate dal governo di blockchain nel settore pubblico. Questa fase è caratterizzata inoltre da un quadro consolidato per la tassazione delle valute digitali e dei beni digitali.

- Stadio III – in cui sia la legislazione specifica per blockchain o cripto asset sono stati votati o pubblicati, e/ o il governo ha annunciato una strategia nazionale/ visione, specifico per blockchain come sandbox normative, hub di innovazione e altre iniziative che consentono a blockchain, fintech e altre aziende di sperimentare nuove implementazioni coinvolgendo il sistema bancario.

La seconda dimensione è invece legata alla maturità dell’ecosistema locale in merito all’argomento blockchain e soluzioni blockchain-related. La dimensione può essere interpretata con tre indicatori: presenza di un ecosistema locale business/startup; numero di iniziative di istruzione formale e ricerca accademica correlate alla blockchain; numero di comunità guidate dagli utenti intorno a blockchain o risorse virtuali.

Anche in questo caso sono state elaborate tre fasi:

- Stadio I – in cui vi sono prove di iniziative significative e dinamiche in nessuno dei tre indicatori (imprese, università, communities).

- Stadio II – in cui vi sono prove di iniziative significative e dinamiche in almeno due dei tre indicatori.

- Stadio III – in cui vi sono prove di iniziative significative e dinamiche in tutti e tre gli indicatori.

Analizzando il continente europeo emerge quanto segue:

Con un focus sull’Italia, emergono dati interessanti elaborati dall’Osservatorio Blockchain and Distributed Ledger POLIMI, come la forte attività in settori come finance, supply chain e settore agricolo nonché la presenza di 67 provider di soluzioni blockchain e startup blockchain-related.

La blockchain, al pari di ogni nuova tecnologia, è al centro di decisioni legalmente delicate in quanto per un paese è sempre difficile scegliere l’approccio normativo appropriato.

Nel caso della blockchain, questa ipotesi è complicata dal fatto che la stessa tecnologia è caratterizzata da forme di governance decentrate che, come sottolineato dall’UE, non richiedono un intervento normativo.

In definitiva, il quadro normativo italiano rientra nell’ambito di quei Paesi che non hanno regolamentato la blockchain ma l’hanno lasciata libera di svilupparsi, sostenendola con incentivi e finanziamenti, e intervenendo solo con regolamenti che supportano l’adeguamento della legislazione esistente alle relazioni virtuali.

CRIPTO PILLS & TRENDS

Le criptovalute, altrimenti dette cripto, sono token. Ogni blockchain ha il suo token, utilizzato per gli scambi all’interno della rete e ogni token ha una fornitura totale definita o può avere una fornitura artificialmente variabile per mantenerlo stabile in relazione ad altre valute a corso legale. Le criptovalute vengono emesse o estratte attraverso specifici meccanismi blockchain, noti come protocolli.

Tutto ciò si traduce in numeri e tendenze: ad oggi ci sono più di 300 milioni di persone proprietarie di criptovalute in tutto il mondo. A seguito del recente crollo, il market cap medio del mercato delle criptovalute è sceso da 2tln$+ del 2021 a meno di 1tln$.

Lo status legale delle criptovalute varia notevolmente da una giurisdizione all’altra e rimane ancora indefinito in molte di esse. Alcuni stati, come El Salvador, hanno scelto le cripto come moneta a corso legale. Se nella maggior parte dei Paesi l’uso di criptovaluta non è di per sé illegale, il suo status e la sua usabilità come mezzo di pagamento (o merce) varia, con diverse implicazioni normative.

Alcuni stati hanno esplicitamente permesso il commercio agevolando fiscalmente i possessori di cripto, come accade in Brasile, mentre altri lo hanno vietato o limitato. Allo stesso modo, varie agenzie governative, dipartimenti e tribunali hanno classificato le criptovalute in modo diverso. In Italia le criptovalute ancora non hanno una definizione legale, perché sul tavolo c’è la questione legata alla loro natura, ossia se vadano considerate valute o attività.

Al momento, l’approccio dominante tratta le cripto come valute estere, in modo che possano essere scambiate con valuta fiat (valuta che è stabilita come moneta e ha un regolamento governativo, ma senza valore intrinseco), o tra loro, al tasso disponibile quando la transazione viene eseguita.

A perimetrarne l’uso per arginarne gli utilizzi con scopo criminoso, è stato concepito il decreto MEF del 13 gennaio 2022. Il documento, approvato dal governo nel mese di gennaio, elenca i requisiti per le società di crittografia che forniscono servizi di scambio di asset digitali.

Ogni società di crittografia deve rispettare la quinta direttiva dell’Unione europea contro l’uso criminale di gettoni, così come i requisiti del Financial Action Task Force (FATF). Inoltre, le aziende per fornire legalmente servizi agli investitori Bitcoin italiani, devono ottenere un’autorizzazione per poter essere ammesse nel registro delle imprese blockchain.

Al netto di queste informazioni, BIP ha elaborato un framework sensibile allo scenario legislativo attuale con uno sguardo alle evoluzioni di quest’ultimo, proprio per preparare e mettere a terra soluzioni innovative e già attrezzate per i potenziali scenari futuri.

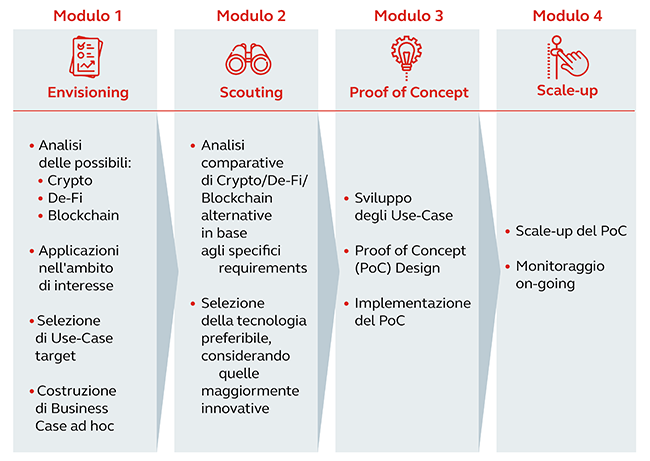

Il nostro framework

Nel settore finanziario, la blockchain può essere utilizzata per indirizzare sia il top-line che il bottom-line. Ampliando Ia loro offering con dei prodotti cripto, banche e altre istituzioni finanziarie possono creare nuovi flussi di ricavi, aumentare la loro user-base e anche posizionarsi come società innovative. Mentre, sfruttando i value-driver della tecnologia blockchain sottostante (trasparenza, immutabilità, programmabilità, etc.), questi stessi istituti possono rendere più efficienti le catene del valore.

L’approccio varia anche in base alla categoria di progetto che si intende implementare – sfruttando le applicazioni della blockchain (CRYPTO, NFT, DEFI) o la tecnologia stessa, ma i macrostep sono simili.

Ogni inizio necessita di una fase di studio: nel framework BIP suddiviso in quattro moduli la fase di avviamento si concentra proprio sulla perimetrazione e individuazione delle possibilità di applicazione della tecnologia blockchain, o dell’introduzione di tools orientati alla DeFi.

Tale fase di analisi è necessaria a completare l’Envisioning, ossia il primo step del framework. La fase prevede l’analisi delle possibili attuazioni in ambito cripto, De-Fi e blockchain e la creazione di un business case specifico per l’azienda.

Una volta perimetrato un business case specifico, scatta la fase di Scouting. Vengono predisposte analisi comparative per poter operare una selezione sulla tecnologia disponibile e preferibile rispetto al business case illustrato nel primo step.

A seguito della fase di Scouting il progetto viene messo a terra e implementato per poterne avere una risultanza concreta (Proof of Concept): in questa fase ci si concentra sul design e sulla fase di testing che sfocia poi nella fase di Scale-Up, con l’estensione del progetto e il monitoraggio continuo dei risultati dello stesso.

OUR HOW-TO

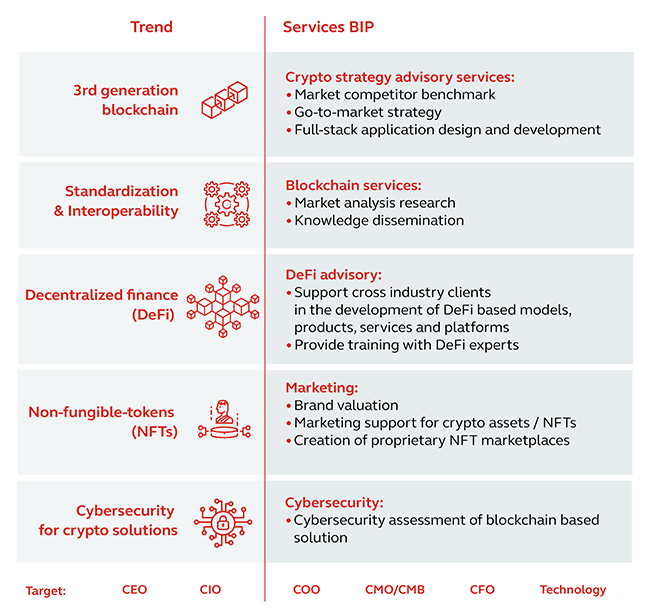

BIP offre un vasto portafoglio di servizi e competenze in numerosi settori, dalla strategia alla consulenza, dal mercato alla sicurezza informatica. Offre supporto in tutte le fasi, spaziando dalla pianificazione allo sviluppo e distribuzione di prodotti, come carte di pagamento cripto, è in grado di offrire la sua esperienza in numerosi settori, dalla strategia alla consulenza, dal marketing alla sicurezza informatica, pianificazione e gestione dei prodotti di emissione, come le carte crittografiche e l’acquisizione per l’accettazione dei pagamenti tramite cripto.

Le aree sulle quali si sviluppano le competenze BIP per blockchain e cripto sono cinque: servizi di consulenza in termini di strategia cripto, servizi di blockchain, consulenza in ambito DeFi, area marketing e cybersecurity.

Ciò che veniva etichettato come un Piano B oggi diventa sempre più un tema rilevante sul mercato: se l’adoption da parte del mercato procede anche grazie a iniziative come quella sviluppata a Lugano, l’adoption delle organizzazioni è abilitata con scelte e affiancamenti strategici con Partner con una visione olistica da applicare all’introduzione della tecnologia.